Mit Ausnahme von Investitionen in Hedge Funds geben 85%–90% der Investoren an, dass sowohl Private Equity- als auch Infrastrukturinvestments ihre Erwartungen erfüllt oder übertroffen haben. Ähnlich positiv fällt das Urteil über die Performance von Immobilien aus. Ein Drittel gibt an, dass die Erwartungen übertroffen wurden; etwas mehr als die Hälfte sieht die Erwartungen als erfüllt an. Die zukünftigen Allokationsstrategien der Investoren bestätigen diesen positiven Trend, und es sind signifikante Neuinvestitionen vorgesehen. Insbesondere der Bereich Infrastruktur erfreut sich wachsender Beliebtheit. Rund 60% der Investoren planen einen Ausbau ihrer Infrastrukturinvestitionen in den kommenden zwölf Monaten.

Hemmschuh (Über-)Regulierung

Internationale Institutionen mit signifikanten Allokationen in alternativen Anlageklassen können bereits auf langfristig stabile Erträge zurückschauen. Auch in Deutschland gewinnen aktuell Überlegungen im Rahmen der strategischen Asset Allocation an Bedeutung, mehr Spielraum für eine Diversifikation in alternative Anlagesegmente zu schaffen. Eine über 20%-ige Allokation in Infrastruktur, wie die des Omers (einer der größten kanadischen Pensionfonds) setzt hier sicher Maßstäbe. Die Yale University setzt ebenfalls hohe zweistellige Allokationsquoten für Alternatives um. Demgegenüber fällt auf, dass die durchschnittliche Allokation im Bereich der alternativen Investments in Deutschland noch sehr gering ist. Hiesige Versicherungen sind beispielsweise im Durchschnitt nur mit rund 1%–2% ihres Vermögens in Private Equity investiert – die Infrastrukturallokation ist bei vielen potenziellen Investoren gerade erst im Aufbau. Mikroallokationen in Höhe von unter 1% bringen jedoch kaum den gewünschten Diversifizierungs-, geschweige denn einen materiellen Nettoverzinsungseffekt.

Internationale Institutionen mit signifikanten Allokationen in alternativen Anlageklassen können bereits auf langfristig stabile Erträge zurückschauen. Auch in Deutschland gewinnen aktuell Überlegungen im Rahmen der strategischen Asset Allocation an Bedeutung, mehr Spielraum für eine Diversifikation in alternative Anlagesegmente zu schaffen. Eine über 20%-ige Allokation in Infrastruktur, wie die des Omers (einer der größten kanadischen Pensionfonds) setzt hier sicher Maßstäbe. Die Yale University setzt ebenfalls hohe zweistellige Allokationsquoten für Alternatives um. Demgegenüber fällt auf, dass die durchschnittliche Allokation im Bereich der alternativen Investments in Deutschland noch sehr gering ist. Hiesige Versicherungen sind beispielsweise im Durchschnitt nur mit rund 1%–2% ihres Vermögens in Private Equity investiert – die Infrastrukturallokation ist bei vielen potenziellen Investoren gerade erst im Aufbau. Mikroallokationen in Höhe von unter 1% bringen jedoch kaum den gewünschten Diversifizierungs-, geschweige denn einen materiellen Nettoverzinsungseffekt.

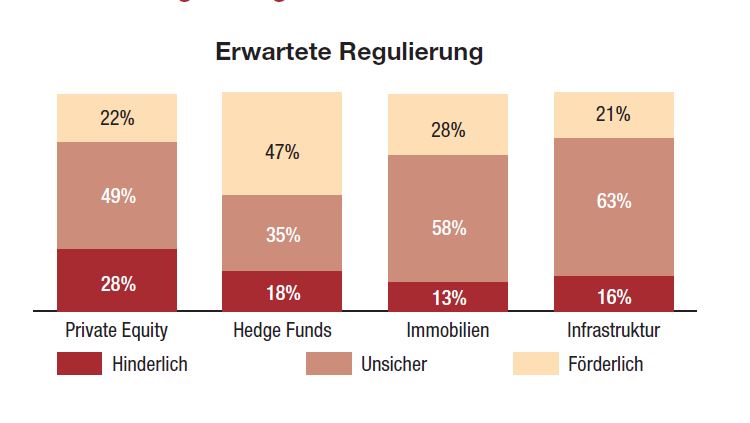

Investoren mehrheitlich „unsicher“

Grundsätzlich steht die Notwendigkeit einer höheren Diversifizierung und eines Ausbaus der Alternative Investment-Allokation auf der Agenda  vieler lokaler Investoren. Es ist davon auszugehen, dass dabei Investitionen in Infrastruktur eine Vorreiterrolle spielen werden. Hauptgründe für die Zurückhaltung institutioneller Kapitalanleger bei aternativen Investments sind die anhaltenden Unsicherheiten hinsichtlich der künftigen regulatorischen Behandlung dieser Assetklasse. Die Solvency II-Diskussion sowie die für Ende 2014 geplante Einführung der neuen Anlageverordnung (AnlV) tragen leider nicht zur Vertrauensbildung bei. Die überwiegende Mehrheit der Investoren ist sich hinsichtlich der Auswirkungen mindestens „unsicher“ bzw. sieht diese als eher hinderlich an. Lediglich im Bereich Hedge Funds scheinen die zukünftigen Regulierungsanforderungen auf etwas Gegenliebe bei den Investoren zu stoßen.

vieler lokaler Investoren. Es ist davon auszugehen, dass dabei Investitionen in Infrastruktur eine Vorreiterrolle spielen werden. Hauptgründe für die Zurückhaltung institutioneller Kapitalanleger bei aternativen Investments sind die anhaltenden Unsicherheiten hinsichtlich der künftigen regulatorischen Behandlung dieser Assetklasse. Die Solvency II-Diskussion sowie die für Ende 2014 geplante Einführung der neuen Anlageverordnung (AnlV) tragen leider nicht zur Vertrauensbildung bei. Die überwiegende Mehrheit der Investoren ist sich hinsichtlich der Auswirkungen mindestens „unsicher“ bzw. sieht diese als eher hinderlich an. Lediglich im Bereich Hedge Funds scheinen die zukünftigen Regulierungsanforderungen auf etwas Gegenliebe bei den Investoren zu stoßen.

Fazit:

Wie auch unlängst vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in einem Positionspapier gefordert, sollte der Gesetzgeber eher stabile und sachlich angemessene Rahmenbedingungen für Alternative Investments schaffen, als aufsichtsrechtliche Hürden für institutionelle Anleger zu erhöhen. Insbesondere sollte die Regulation die systematische Bevorzugung von Staatsanleihen unterlassen, denn umgekehrt werden andere, sinnvollere Investitionen entsprechend diskriminiert. Neben einer Fehlallokation entstehen hohe administrative Kosten bei allen Beteiligten, ohne dass diesem Effekt eine Verbesserung der Anlagesicherheit gegenübersteht (das postulierte Ziel der Politik) – das Gegenteil kann der Fall sein. Dabei soll die Richtigkeit einer Vielzahl von Maßnahmen durchaus anerkannt werden, allein das Ausmaß der Regulierung muss sachgerecht bleiben: Angemessene (!) Eigenmittelanforderung unter Berücksichtigung der Diversifikationsstruktur (Einzel-, Fonds- oder Dachfondsinvestments), der tatsächlichen Ausfallrisiken und Korrelationen der jeweiligen Anlageklasse sind geboten. Ein langfristiger, stabiler ordnungspolitischer Rahmen, inklusive eines verlässlichen Besteuerungsregimes, ist eine zwingend notwendige Bedingung für das Vertrauen der Anleger in alternative Investments und notwendig für die Förderung und Erhaltung des Wirtschaftsstandorts.