")

Zum Jahresende stehen, nicht ganz unerwartet, alternative Investmentfonds (AIFs) im Fokus der Öffentlichkeit – und dies gleich in zweifacher Hinsicht. Zum einen hat die EU-Kommission ihrer Ankündigung entsprechend gerade erst ein weiteres Maßnahmenpaket zur Kapitalmarktunion vorgestellt, welches zehn Jahre nach Verabschiedung der AIFM-Richtlinie und sechs Jahre nach Verabschiedung der ELTIF-Verordnung auf die Verbesserung und Weiterentwicklung des regulatorischen Rahmens für AIFs abzielt. Zum anderen wurde fast gleichzeitig der jährliche BAI Investor Survey veröffentlicht, der einen umfassenden Einblick in die institutionelle Kapitalanlage in Deutschland gewährt, und auch dort stehen AIFs als präferierte Anlagevehikel für alternative Anlageklassen im Mittelpunkt.

Zunächst zur Regulatorik: Der EU-Kommission geht es bei den Vorschlägen zur Überarbeitung der AIFM-Richtlinie, die sich in der Praxis überaus bewährt hat, um eine punktuelle Verbesserung und Weiterentwicklung, wie zum Beispiel durch die vorgeschlagene Konsolidierung beziehungsweise Vereinfachung des Reportings, oder die Öffnung grenzüberschreitender Aktivitäten für Verwahrstellen. Gleichzeitig gilt es, Auslagerungssachverhalte mit Drittstaatenbezug post-Brexit zu konkretisieren und teilweise sogar zu verschärfen (keine Letter Box Entities). Nachgebessert werden soll zum Beispiel auch bei den Liquiditätsmanagementtools (LMTs), nachdem diese von verschiedenen Aufsichtsbehörden angemahnt worden waren. Neu eingeführt werden soll zudem ein EU-weites Regelwerk für Kreditfonds – ein Vorschlag, mit dem die grenzüberschreitenden Aktivitäten der immer bedeutender werdenden Private Debt-Branche flankiert, aber auch mit einem einheitlichen Regelwerk beaufsichtigt werden soll. Beim parallel angestoßenen ELTIF-Review geht es vor allem darum, dieses EU-Fondsformat praxistauglicher auszugestalten; insbesondere im Hinblick auf die Erweiterung der Anlagemöglichkeiten und eine stärkere Differenzierung zwischen ELTIF für institutionelle beziehungsweise Privatanleger wurden einschlägige Vorschläge der EU-Kommission unterbreitet (Einführung von Dachfonds-/Masterfondsstrukturen, Zulassung von Minderheitsbeteiligungen, Erhöhung der Marktkapitalisierungsschwelle für börsennotierte Beteiligungen, Zulassung von Rückkaufplattformen et cetera).

Highlights des BAI Investor Survey

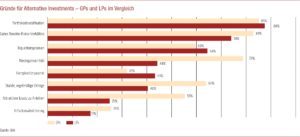

Markttrends und Highlights zeigt der BAI Investor Survey 2021, der seit Jahren den Erfolgsweg von alternativen Investments in Deutschland begleitet. Insgesamt 104 institutionelle Investoren (Versicherungen, Pensionskassen, Versorgungswerke et cetera), die zusammen über 1.700 Mrd. EUR Assets under Management verwalten, gaben dem BAI vertiefte Einblicke in ihre Portfolios. Dass alternative Investments mittlerweile auch bei deutschen institutionellen Investoren einen signifikanten Teil des Portfolios einnehmen, ist durch den Survey gut dokumentiert. Die am stärksten im institutionellen Portfolio verbreiteten Anlageklassen sind Real Estate Equity und Private Equity mit 77% beziehungsweise 75%, gefolgt von Infrastruktur-Equity mit 70% und Corporate Private Debt mit immerhin 66%. AIFs sind in diesem Zusammenhang weiterhin das präferierte Zugangsvehikel, als Einzelfonds wie auch als Dachfonds.

Fazit

Die AI-Portfolioallokation hat trotz anhaltender Pandemie den eindrucksvollen Wachstumspfad nicht verlassen. Dabei sind es in den letzten Jahren vor allem die unzweifelhaft positiven Erfahrungswerte der Investoren in puncto Rendite-Risiko-Verhältnis, die die deutlich gestiegene Allokation an Private Markets Investments erklären. Auch die zusätzlichen Diversifikationspotenziale alternativer Anlageklassen, mit denen Investoren Illiquiditäts- und Komplexitätsprämien erschließen, sind elementar für die zunehmende Allokation in alternative Anlageklassen. Zu den wachstumsstärksten, bereits etablierten und systemisch wichtigen Anlageklassen zählen Corporate, Infrastructure und Real Estate Debt, spielen sie doch eine zentrale Rolle bei der Finanzierung der nachhaltigen und digitalen Transformation von Wirtschaft und Gesellschaft. Hinzu kommt, dass die COVID-19-Pandemie für Private Debt-Fonds bisweilen ein erfolgreicher Gradmesser für die Integration in das institutionelle Portfolio war. Rückenwind geben auch die im Vergleich zu liquiden Schuldtiteln konsistenten Überrenditen bei moderaten Drawdowns – erst recht in Krisenzeiten. Resümierend ist der Tenor der deutschen Investoren dementsprechend mehr als deutlich: Die Allokation in AI wird in den kommenden Jahren weiter ausgebaut. Auf der Suche nach unkorrelierten Renditen zu den liquiden Kapitalmärkten führt kein Weg mehr an alternativen Investments vorbei.

Frank Dornseifer ist Geschäftsführer des BAI, Philipp Bunnenberg ist Referent beim BAI und zuständig für das Ressort Alternative Markets.